目录

快速导航-

卷首语 | 风帆正举绘新景

卷首语 | 风帆正举绘新景

-

税事焦点 | 全国税务工作会议在北京召开

税事焦点 | 全国税务工作会议在北京召开

-

税事焦点 | 增值税完成立法,有何变化和影响?

税事焦点 | 增值税完成立法,有何变化和影响?

-

特别策划 | 让“长江之腰”绿意盎然活力奔涌

特别策划 | 让“长江之腰”绿意盎然活力奔涌

-

纵横论税 | 试析与人口老龄化趋势相适应的税制发展策略

纵横论税 | 试析与人口老龄化趋势相适应的税制发展策略

-

纵横论税 | ChatGPT与税务数字化转型

纵横论税 | ChatGPT与税务数字化转型

-

纵横论税 | 促进内蒙古清洁能源大区建设的税收政策研究

纵横论税 | 促进内蒙古清洁能源大区建设的税收政策研究

-

纵横论税 | 运用税收手段发展新质生产力的思考

纵横论税 | 运用税收手段发展新质生产力的思考

-

纵横论税 | “以数治税”背景下数据要素的价值挖掘及风险防范

纵横论税 | “以数治税”背景下数据要素的价值挖掘及风险防范

-

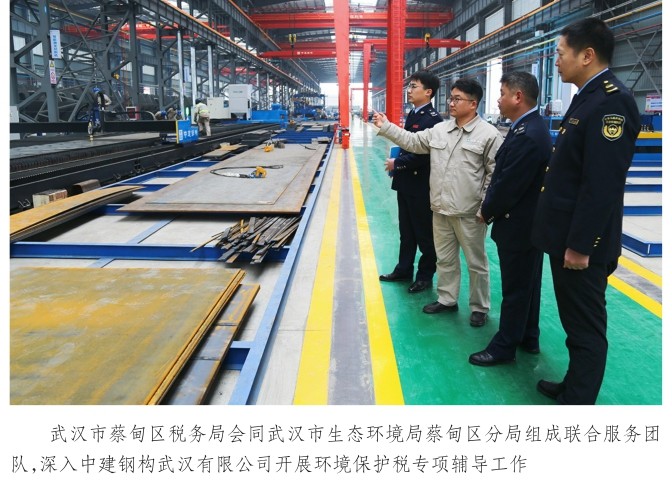

纳税服务 | 税护青绿,一泓清水永续北上

纳税服务 | 税护青绿,一泓清水永续北上

-

纳税服务 | 崇阳开出全县首张水资源税税票

纳税服务 | 崇阳开出全县首张水资源税税票

-

纳税服务 | 随州:契税新政落地稳 房产市场活力足

纳税服务 | 随州:契税新政落地稳 房产市场活力足

-

纳税服务 | 宜昌:“税引擎”驱动汽车全产业链发展

纳税服务 | 宜昌:“税引擎”驱动汽车全产业链发展

-

纳税服务 | 广水税务送来“开业第一课”“辣老板”抢滩市场有底气

纳税服务 | 广水税务送来“开业第一课”“辣老板”抢滩市场有底气

-

党建之窗 | 依托“五度”支部工作法 打造税费服务“新高地”

党建之窗 | 依托“五度”支部工作法 打造税费服务“新高地”

-

党建之窗 | 监利税务:“四翼联动”激活党建新引擎

党建之窗 | 监利税务:“四翼联动”激活党建新引擎

-

征管广角 | 以数治税背景下,强化税收风险管理的有关思考

征管广角 | 以数治税背景下,强化税收风险管理的有关思考

-

咨询服务台 | 企业无偿转让股票怎么缴纳增值税?

咨询服务台 | 企业无偿转让股票怎么缴纳增值税?

-

纳税辅导 | 非居民企业出租境内房屋如何纳税

纳税辅导 | 非居民企业出租境内房屋如何纳税

-

纳税辅导 | 房地产企业尾盘销售缴纳土地增值税实例

纳税辅导 | 房地产企业尾盘销售缴纳土地增值税实例

-

纳税辅导 | 小规模纳税人减免增值税政策应用实例

纳税辅导 | 小规模纳税人减免增值税政策应用实例

-

纳税辅导 | 关于《国家税务总局财政部水利部关于水资源税有关征管问题的公告》的解读

纳税辅导 | 关于《国家税务总局财政部水利部关于水资源税有关征管问题的公告》的解读

-

纳税辅导 | 高新技术企业认定与研发费加计扣除“收入占比”的正确计算

纳税辅导 | 高新技术企业认定与研发费加计扣除“收入占比”的正确计算

-

税事集萃 | “税路通”跨境服务进一步优化

税事集萃 | “税路通”跨境服务进一步优化

-

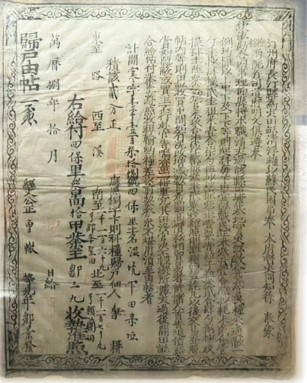

古今中外税 | “归户由帖”的低语

古今中外税 | “归户由帖”的低语

-

鹦鹉洲 | 从乡土治理智慧中感悟税收服务之道

鹦鹉洲 | 从乡土治理智慧中感悟税收服务之道

登录

登录