目录

快速导航-

封面人物 | 上合组织多功能经贸平台运营管理集团顾益财主席

封面人物 | 上合组织多功能经贸平台运营管理集团顾益财主席

-

新闻资讯 | 中加友谊之树常青 晚宴共贺建交50周年

新闻资讯 | 中加友谊之树常青 晚宴共贺建交50周年

-

经贸人物 | 超越自我,追求卓越:重新定义建筑工程企业的经营模式

经贸人物 | 超越自我,追求卓越:重新定义建筑工程企业的经营模式

-

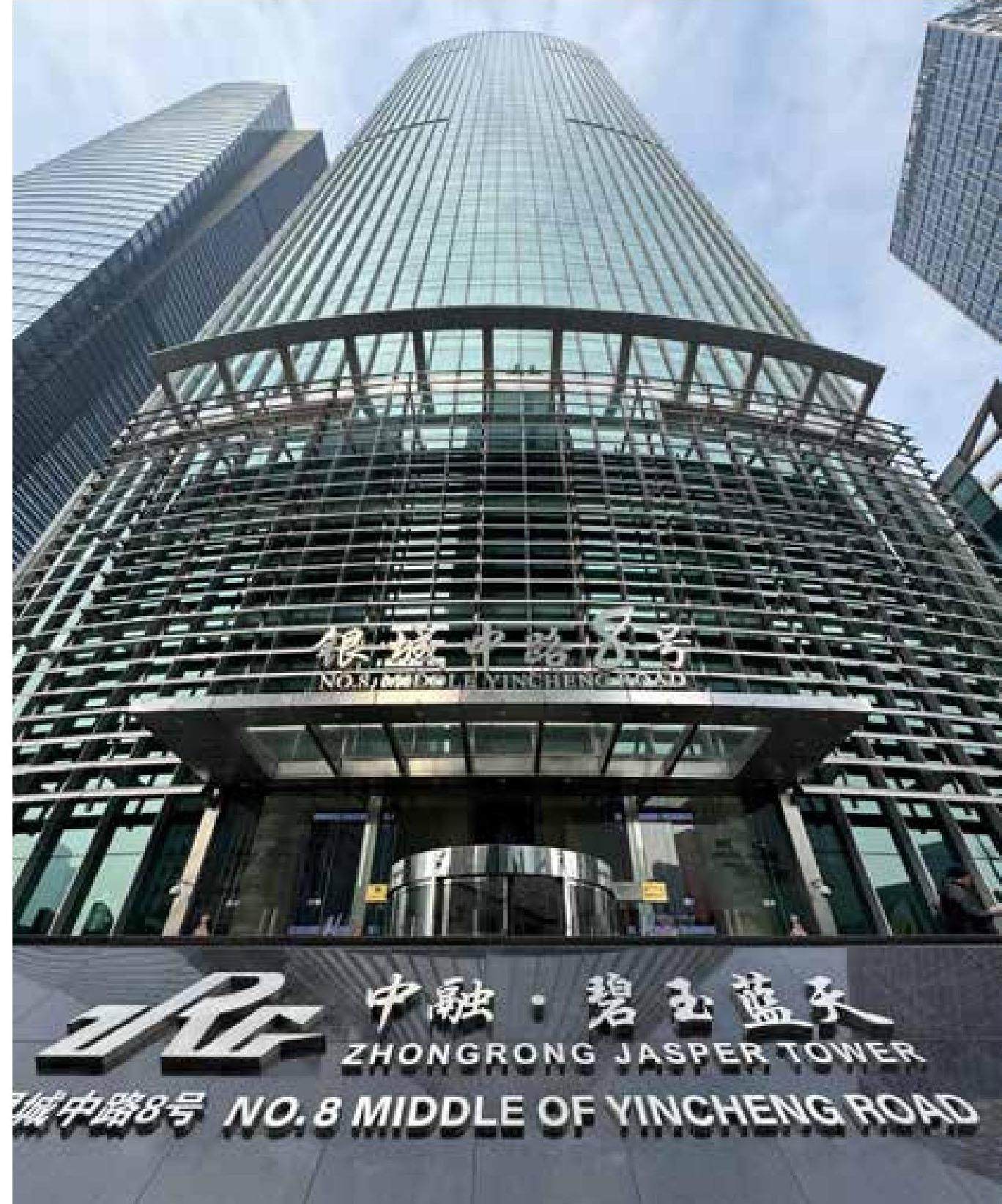

经贸人物 | 上海中融:专注于打造绿色智能化的环境友好型商业地产

经贸人物 | 上海中融:专注于打造绿色智能化的环境友好型商业地产

-

经贸人物 | 科技创新 引领未来 致力让医疗器械成为守护人类健康的重要工具

经贸人物 | 科技创新 引领未来 致力让医疗器械成为守护人类健康的重要工具

-

经贸人物 | 立足国际视野,引领行业发展

经贸人物 | 立足国际视野,引领行业发展

-

经贸人物 | 从砍价师到联合国未来峰会杰出代表的华丽蜕变——杨清清

经贸人物 | 从砍价师到联合国未来峰会杰出代表的华丽蜕变——杨清清

-

经贸人物 | 互联网时代事业单位人力资源管理新思维

经贸人物 | 互联网时代事业单位人力资源管理新思维

-

宏观经济 | 中非合作在 西非基础设施领域的发展

宏观经济 | 中非合作在 西非基础设施领域的发展

-

宏观经济 | 财政政策促进经济高质量发展的作用机制与路径

宏观经济 | 财政政策促进经济高质量发展的作用机制与路径

-

宏观经济 | 货币政策与金融市场波动的关系

宏观经济 | 货币政策与金融市场波动的关系

-

宏观经济 | 国际贸易环境下供应链管理的优化策略

宏观经济 | 国际贸易环境下供应链管理的优化策略

-

宏观经济 | 城市更新项目税务规划

宏观经济 | 城市更新项目税务规划

-

宏观经济 | 统计对经济发展的作用

宏观经济 | 统计对经济发展的作用

-

宏观经济 | 基于低碳经济山东地方政府 经济职能转变及重塑

宏观经济 | 基于低碳经济山东地方政府 经济职能转变及重塑

-

投资金融 | 科技型企业并购中的知识整合策略

投资金融 | 科技型企业并购中的知识整合策略

-

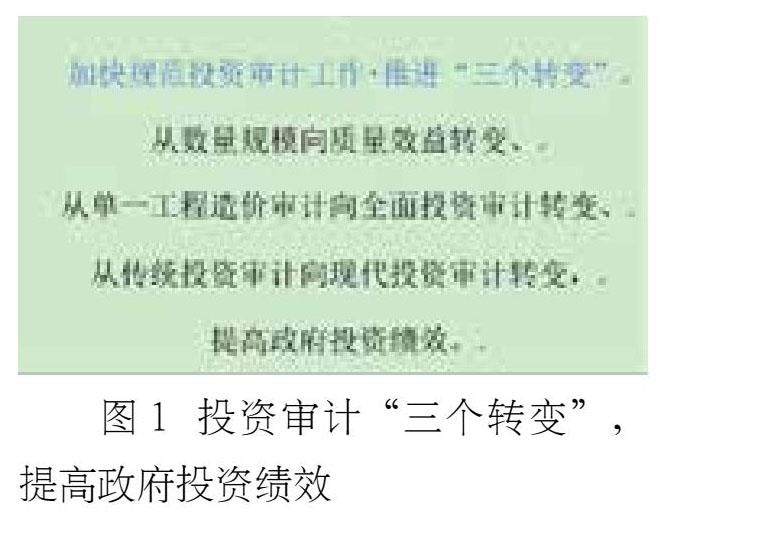

投资金融 | 投资审计视角下公共投资项目建设管理

投资金融 | 投资审计视角下公共投资项目建设管理

-

投资金融 | 理财信息披露的全面性与透明度提升策略

投资金融 | 理财信息披露的全面性与透明度提升策略

-

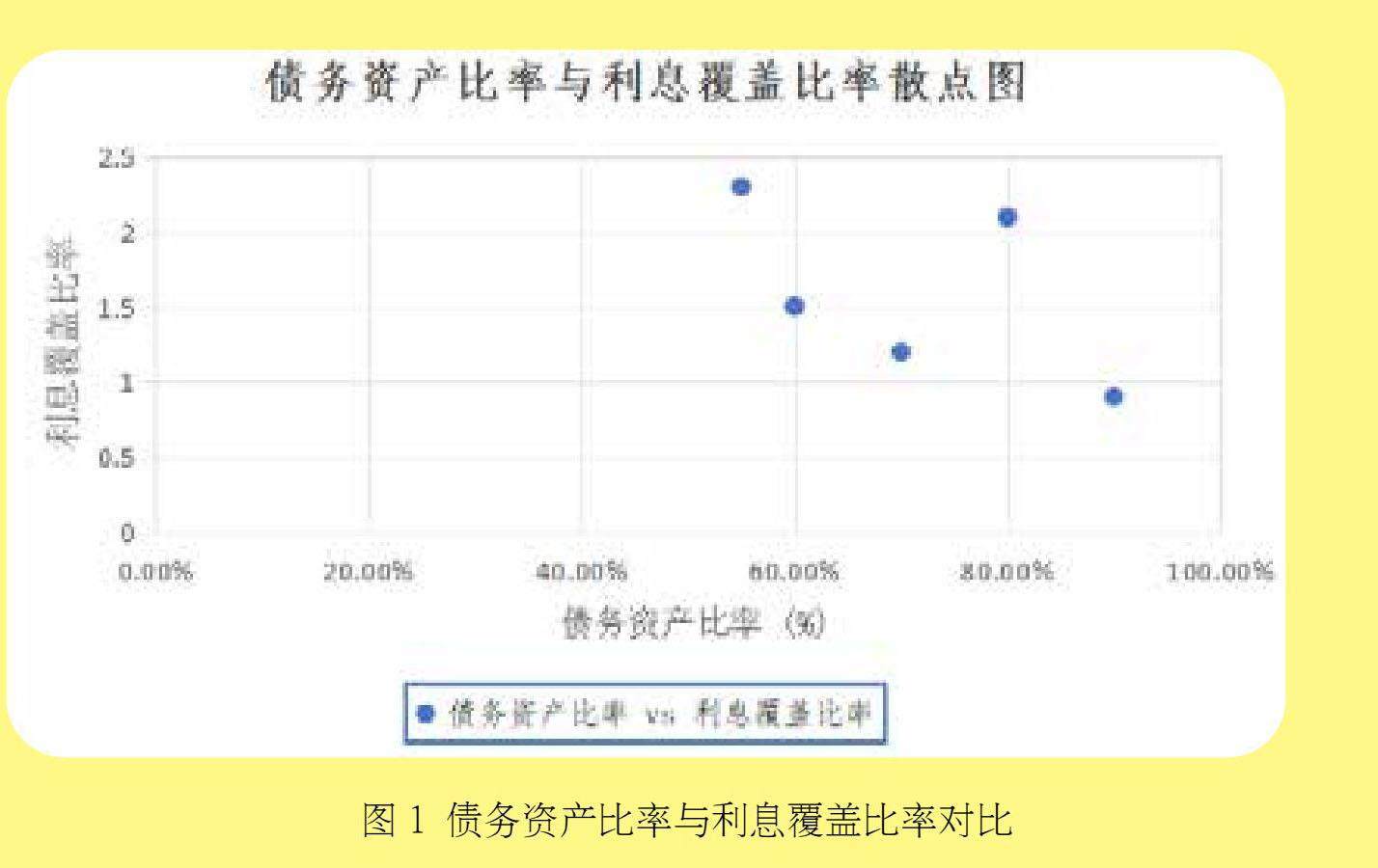

投资金融 | 审计视角下地方政府融资平台风险监管策略

投资金融 | 审计视角下地方政府融资平台风险监管策略

-

投资金融 | 数字金融对中小企业融资的影响

投资金融 | 数字金融对中小企业融资的影响

-

投资金融 | 商业银行非标理财业务的风险管理

投资金融 | 商业银行非标理财业务的风险管理

-

产业经济 | 管理会计在制造业企业中的应用策略

产业经济 | 管理会计在制造业企业中的应用策略

-

产业经济 | 新零售背景下传统零售企业的转型策略

产业经济 | 新零售背景下传统零售企业的转型策略

-

产业经济 | 建筑企业债务风险防范中的内部控制与合规性优化建议

产业经济 | 建筑企业债务风险防范中的内部控制与合规性优化建议

-

产业经济 | 新形势下国有煤炭企业加强经营管理策略

产业经济 | 新形势下国有煤炭企业加强经营管理策略

-

产业经济 | 预算编制在 铝土矿企业成本控制中的实践

产业经济 | 预算编制在 铝土矿企业成本控制中的实践

-

产业经济 | 会计信息化对物流企业内部产生的影响及应对建议

产业经济 | 会计信息化对物流企业内部产生的影响及应对建议

-

产业经济 | 业财融合背景下制造业企业预算管理

产业经济 | 业财融合背景下制造业企业预算管理

-

产业经济 | 新常态下房地产开发企业财务管理现状与对策

产业经济 | 新常态下房地产开发企业财务管理现状与对策

-

产业经济 | 建筑企业财务管理与风险防范对策

产业经济 | 建筑企业财务管理与风险防范对策

-

产业经济 | 基于线性工程保险核保策略及 风险减量管理技术的研究

产业经济 | 基于线性工程保险核保策略及 风险减量管理技术的研究

-

产业经济 | 智能扫地机器人技术革新地铁运营保洁服务模式及其经济影响

产业经济 | 智能扫地机器人技术革新地铁运营保洁服务模式及其经济影响

-

产业经济 | 天津A天然气发电企业亏损原因及对策

产业经济 | 天津A天然气发电企业亏损原因及对策

-

产业经济 | 低碳理念下绿色建筑经济效益研究

产业经济 | 低碳理念下绿色建筑经济效益研究

-

产业经济 | 公路工程项目成本核算方法与成本控制案例分析

产业经济 | 公路工程项目成本核算方法与成本控制案例分析

-

产业经济 | 预算管理在煤矿企业中的应用

产业经济 | 预算管理在煤矿企业中的应用

-

财税研究 | 审计与内部控制的协同效应

财税研究 | 审计与内部控制的协同效应

-

财税研究 | 国有企业财务报表分析中的风险识别与防控措施

财税研究 | 国有企业财务报表分析中的风险识别与防控措施

-

财税研究 | 跨境企业如何做好财税合规管理

财税研究 | 跨境企业如何做好财税合规管理

-

财税研究 | 业财融合在企业 内部控制体系中的有效应用

财税研究 | 业财融合在企业 内部控制体系中的有效应用

-

财税研究 | 污水处理类小微企业税务筹划

财税研究 | 污水处理类小微企业税务筹划

-

财税研究 | “以数治税”背景下 企业税务风险分析及应对策略

财税研究 | “以数治税”背景下 企业税务风险分析及应对策略

-

财税研究 | 建筑企业财务管理中存在的问题及完善对策

财税研究 | 建筑企业财务管理中存在的问题及完善对策

-

财税研究 | 企业成本管理的压力和难点

财税研究 | 企业成本管理的压力和难点

-

财税研究 | 煤矿企业财务核算中税收筹划的问题和应对措施

财税研究 | 煤矿企业财务核算中税收筹划的问题和应对措施

-

财税研究 | 事业单位预算管理体系构建与完善

财税研究 | 事业单位预算管理体系构建与完善

-

财税研究 | 数据资产入表对企业的影响

财税研究 | 数据资产入表对企业的影响

-

财税研究 | 企业财务监督与合规管理存在的问题及解决对策

财税研究 | 企业财务监督与合规管理存在的问题及解决对策

-

财税研究 | 数字化时代下的财务信息管理与决策支持

财税研究 | 数字化时代下的财务信息管理与决策支持

-

财税研究 | 新政府会计制度对学校财务核算的影响及应对策略

财税研究 | 新政府会计制度对学校财务核算的影响及应对策略

-

财税研究 | 预算管控与财务风险防范

财税研究 | 预算管控与财务风险防范

-

财税研究 | 业财融合视域下企业管理会计转型对策

财税研究 | 业财融合视域下企业管理会计转型对策

-

财税研究 | 基于价值创造的铜火法冶金企业成本管理模式构建

财税研究 | 基于价值创造的铜火法冶金企业成本管理模式构建

-

财税研究 | 企业财务管理在质量管理体系中的不可或缺性

财税研究 | 企业财务管理在质量管理体系中的不可或缺性

-

财税研究 | 企业精细化成本 控制策略及发展趋势

财税研究 | 企业精细化成本 控制策略及发展趋势

-

财税研究 | 新政府会计制度下疾控中心项目经费会计核算

财税研究 | 新政府会计制度下疾控中心项目经费会计核算

-

财税研究 | 税筹与公司治理结构优化的关系

财税研究 | 税筹与公司治理结构优化的关系

-

财税研究 | 大数据时代建筑企业会计信息化风险及防范措施

财税研究 | 大数据时代建筑企业会计信息化风险及防范措施

-

财税研究 | 财务风险管理对企业价值创造的影响

财税研究 | 财务风险管理对企业价值创造的影响

-

改革实践 | 战略视角下的公立医院成本管理模式

改革实践 | 战略视角下的公立医院成本管理模式

-

改革实践 | 当前经济形势下国有企业税收筹划

改革实践 | 当前经济形势下国有企业税收筹划

-

改革实践 | 职业经理人模式下国有企业绩效考核体系设计

改革实践 | 职业经理人模式下国有企业绩效考核体系设计

-

改革实践 | 深化事业单位财政税收工作改革的实践

改革实践 | 深化事业单位财政税收工作改革的实践

-

改革实践 | 事业单位工商管理创新模式及应用

改革实践 | 事业单位工商管理创新模式及应用

-

改革实践 | 绩效评价在行政事业单位财政支出管理中的有效运用

改革实践 | 绩效评价在行政事业单位财政支出管理中的有效运用

-

改革实践 | 国有企业固定资产管理的问题及优化措施

改革实践 | 国有企业固定资产管理的问题及优化措施

-

改革实践 | “互联网+”时代下医院工会财务管理创新模式

改革实践 | “互联网+”时代下医院工会财务管理创新模式

-

改革实践 | 预算管理一体化在县区事业单位的应用

改革实践 | 预算管理一体化在县区事业单位的应用

-

改革实践 | 国有集团企业在 全面预算管理创新模型下的探索与实践

改革实践 | 国有集团企业在 全面预算管理创新模型下的探索与实践

-

改革实践 | 疾病防控中心的财务风险管理策略

改革实践 | 疾病防控中心的财务风险管理策略

-

改革实践 | 基于业财融合视角的国有企业财务管理

改革实践 | 基于业财融合视角的国有企业财务管理

-

改革实践 | 国企改革背景下国有企业预算绩效管理路径

改革实践 | 国企改革背景下国有企业预算绩效管理路径

-

改革实践 | 财务共享模式下的国企财务管理信息化建设路径

改革实践 | 财务共享模式下的国企财务管理信息化建设路径

-

改革实践 | 加强行政事业单位财务审计工作的有效策略

改革实践 | 加强行政事业单位财务审计工作的有效策略

-

改革实践 | 财务共享模式下高校财务管理转型路径

改革实践 | 财务共享模式下高校财务管理转型路径

-

企业管理 | 基于“互联网+”的企业档案信息化管理

企业管理 | 基于“互联网+”的企业档案信息化管理

-

企业管理 | 大数据下的事业单位 人力资源绩效管理创新

企业管理 | 大数据下的事业单位 人力资源绩效管理创新

-

企业管理 | 企业内部控制制度完善与风险防范机制

企业管理 | 企业内部控制制度完善与风险防范机制

-

企业管理 | 事业单位人力资源培训开发效果对绩效管理的反馈机制

企业管理 | 事业单位人力资源培训开发效果对绩效管理的反馈机制

-

企业管理 | 数字化转型背景下 人力资源管理的优化与建议

企业管理 | 数字化转型背景下 人力资源管理的优化与建议

-

企业管理 | 人力资源管理在经济不确定性中的应变能力

企业管理 | 人力资源管理在经济不确定性中的应变能力

-

企业管理 | 企业如何有效实施成本管理

企业管理 | 企业如何有效实施成本管理

-

区域经济 | 探讨事业单位财务管理的科学化、精细化

区域经济 | 探讨事业单位财务管理的科学化、精细化

-

区域经济 | 基于审计视角的行政事业单位财务管理分析

区域经济 | 基于审计视角的行政事业单位财务管理分析

-

区域经济 | 基层卫生院财务风险控制机制优化探讨

区域经济 | 基层卫生院财务风险控制机制优化探讨

-

区域经济 | 经济转型背景下婚姻家庭观念的重构

区域经济 | 经济转型背景下婚姻家庭观念的重构

-

区域经济 | 以医院数据管理中心建设为抓手提升管理效能

区域经济 | 以医院数据管理中心建设为抓手提升管理效能

-

区域经济 | 投资审计中大数据挖掘技术的应用研究

区域经济 | 投资审计中大数据挖掘技术的应用研究

-

区域经济 | 新质生产力与绿色产业高质量发展的实现机制

区域经济 | 新质生产力与绿色产业高质量发展的实现机制

-

区域经济 | 预算编制过程中的财务制度影响分析

区域经济 | 预算编制过程中的财务制度影响分析

过往期刊

更多-

中国经贸

2025年29期 -

中国经贸

2025年28期 -

中国经贸

2025年27期 -

中国经贸

2025年26期 -

中国经贸

2025年25期 -

中国经贸

2025年24期 -

中国经贸

2025年23期 -

中国经贸

2025年22期 -

中国经贸

2025年21期 -

中国经贸

2025年20期 -

中国经贸

2025年19期 -

中国经贸

2025年18期 -

中国经贸

2025年17期 -

中国经贸

2025年16期 -

中国经贸

2025年14期 -

中国经贸

2025年13期 -

中国经贸

2025年12期 -

中国经贸

2025年11期 -

中国经贸

2025年10期 -

中国经贸

2025年09期 -

中国经贸

2025年08期 -

中国经贸

2025年07期 -

中国经贸

2025年06期 -

中国经贸

2025年05期 -

中国经贸

2025年04期 -

中国经贸

2025年03期 -

中国经贸

2025年02期 -

中国经贸

2025年01期

登录

登录