目录

快速导航-

理论研究 | 数字金融降低城市商业银行的风险承担了吗?

理论研究 | 数字金融降低城市商业银行的风险承担了吗?

-

理论研究 | 数据要素市场建设能促进数字普惠金融与绿色金融融合发展吗?

理论研究 | 数据要素市场建设能促进数字普惠金融与绿色金融融合发展吗?

-

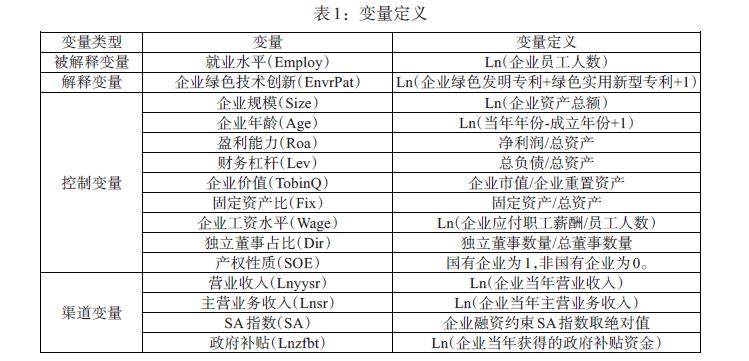

理论研究 | 企业绿色技术创新的就业效应

理论研究 | 企业绿色技术创新的就业效应

-

金融观察 | 客户数字化转型能降低供应商债务融资成本吗?

金融观察 | 客户数字化转型能降低供应商债务融资成本吗?

-

金融观察 | 数字普惠金融与县域创新:协同还是竞夺?

金融观察 | 数字普惠金融与县域创新:协同还是竞夺?

-

证券保险 | 供应链关系型交易影响IPO业绩表现吗?

证券保险 | 供应链关系型交易影响IPO业绩表现吗?

-

证券保险 | 外资持股与企业ESG表现

证券保险 | 外资持股与企业ESG表现

-

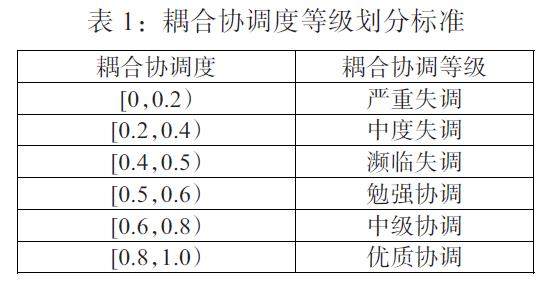

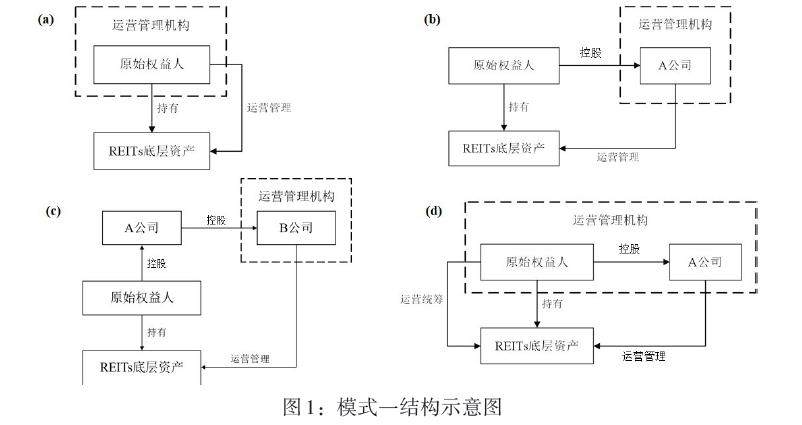

证券保险 | 基础设施公募REITs运营模式探究:国际经验与中国变革

证券保险 | 基础设施公募REITs运营模式探究:国际经验与中国变革

-

工作论坛 | 地方债本金偿还方式的规范分析与检讨

工作论坛 | 地方债本金偿还方式的规范分析与检讨

登录

登录