目录

快速导航-

综述 | 高管股权激励与企业绿色创新:文献综述

综述 | 高管股权激励与企业绿色创新:文献综述

-

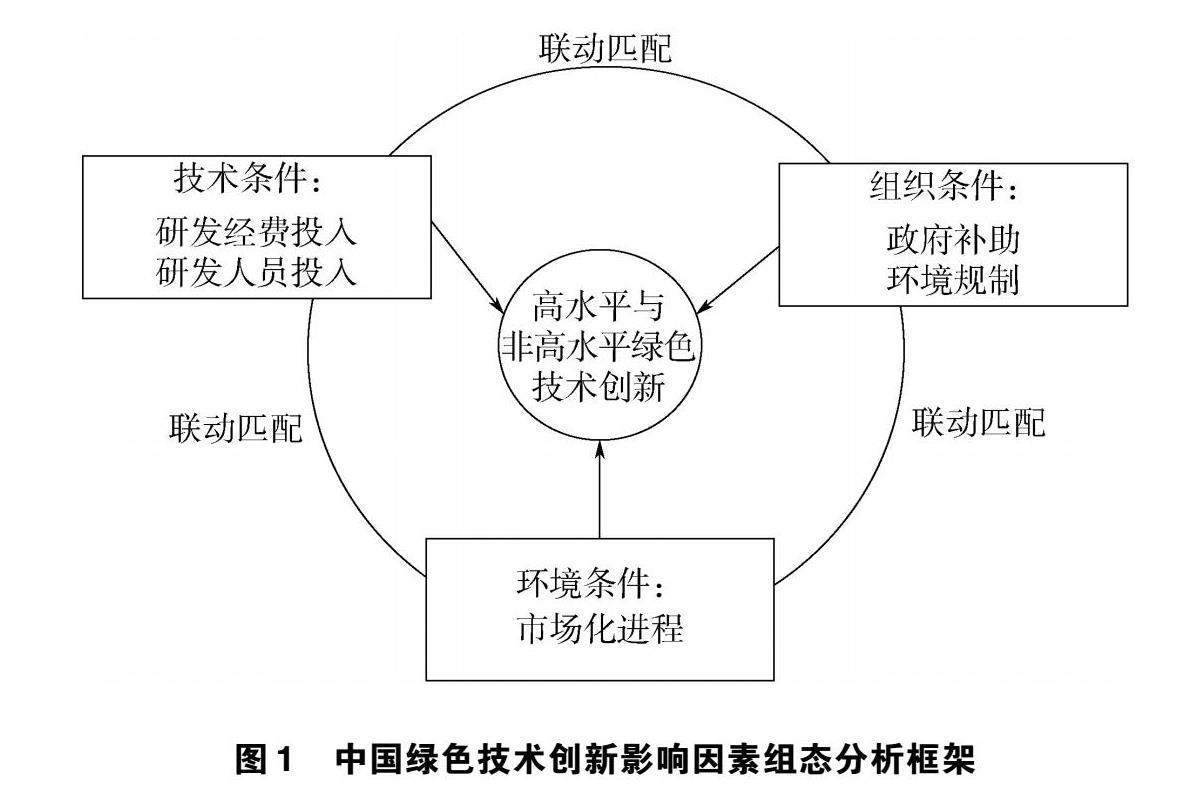

专题:财务新质生产力发展 | 新质生产力视角下绿色技术创新路径分析

专题:财务新质生产力发展 | 新质生产力视角下绿色技术创新路径分析

-

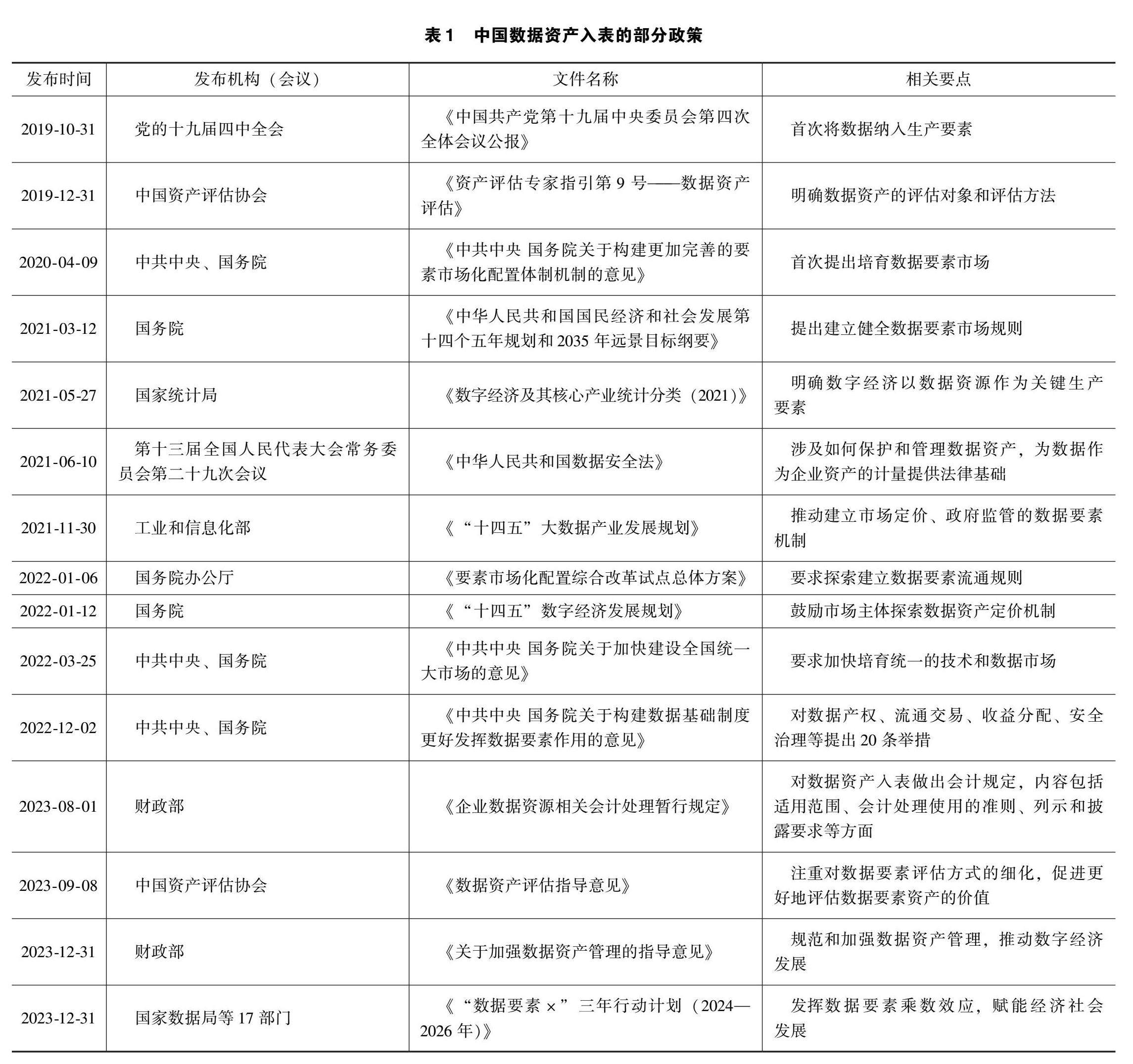

专题:财务新质生产力发展 | 数据资产入表、财务数智化与新质生产力发展

专题:财务新质生产力发展 | 数据资产入表、财务数智化与新质生产力发展

-

专题:财务新质生产力发展 | 数据资产与企业新质生产力

专题:财务新质生产力发展 | 数据资产与企业新质生产力

-

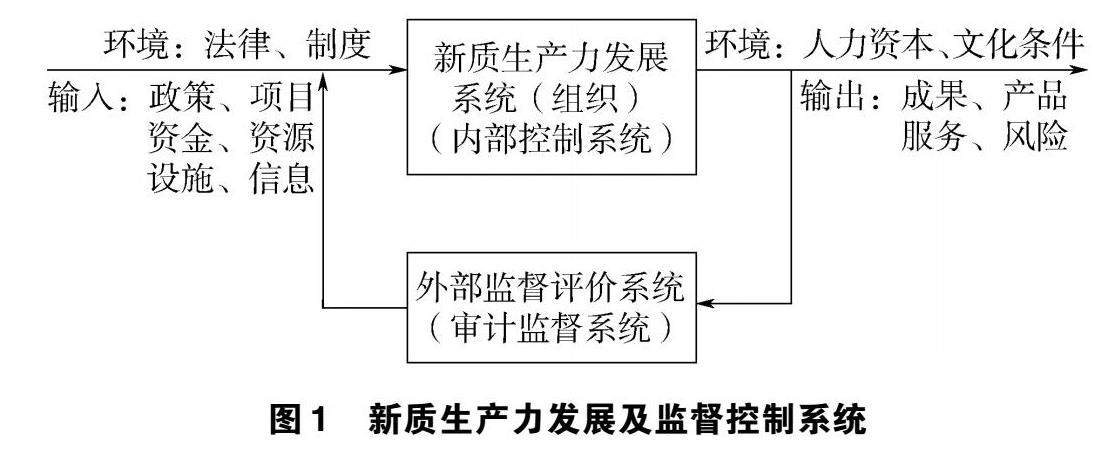

专题:财务新质生产力发展 | 新质生产力发展中国家审计的功能作用及其实现条件

专题:财务新质生产力发展 | 新质生产力发展中国家审计的功能作用及其实现条件

-

专题:财务新质生产力发展 | 数据资源财务入表探讨

专题:财务新质生产力发展 | 数据资源财务入表探讨

-

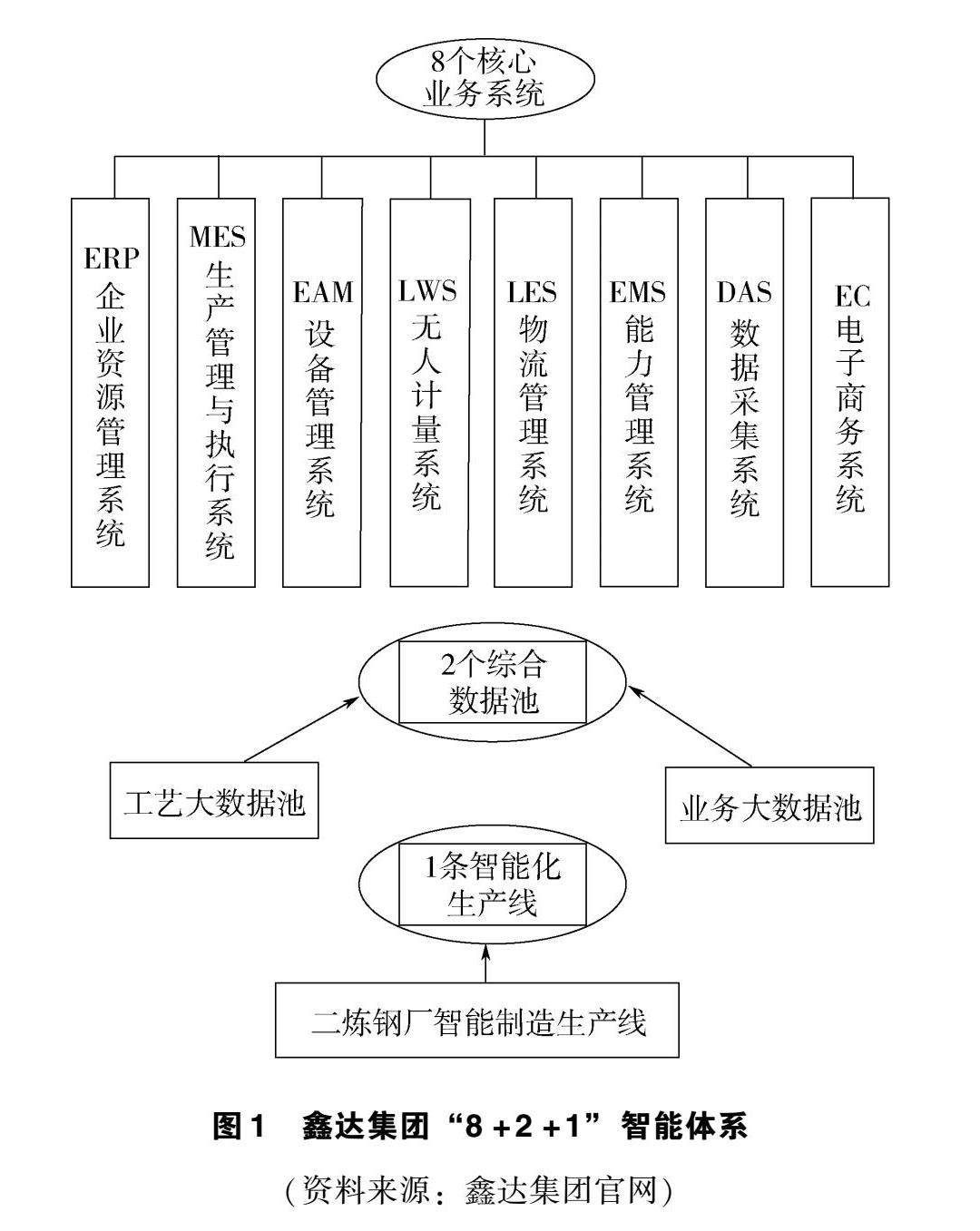

案例 | 大数据背景下战略管理会计在钢铁企业中的应用与重构

案例 | 大数据背景下战略管理会计在钢铁企业中的应用与重构

-

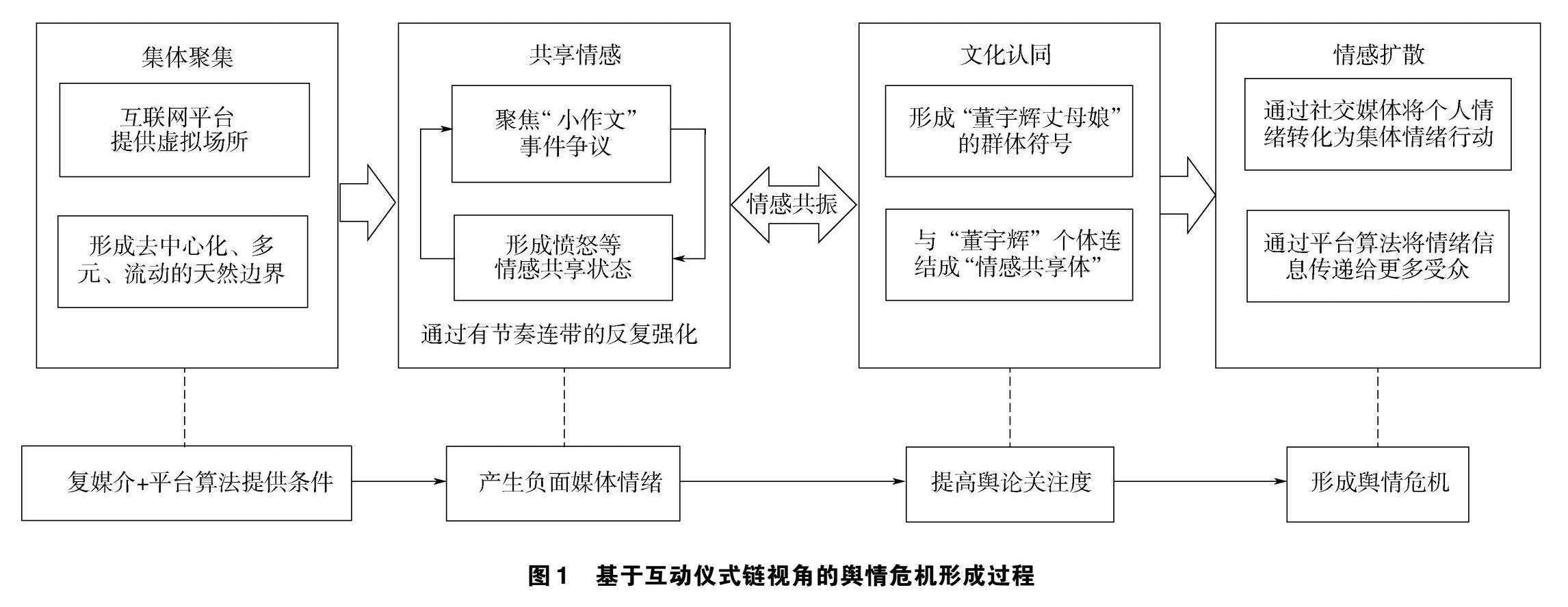

案例 | 新媒体情绪波动、市值危机与倒逼型公司治理调整

案例 | 新媒体情绪波动、市值危机与倒逼型公司治理调整

-

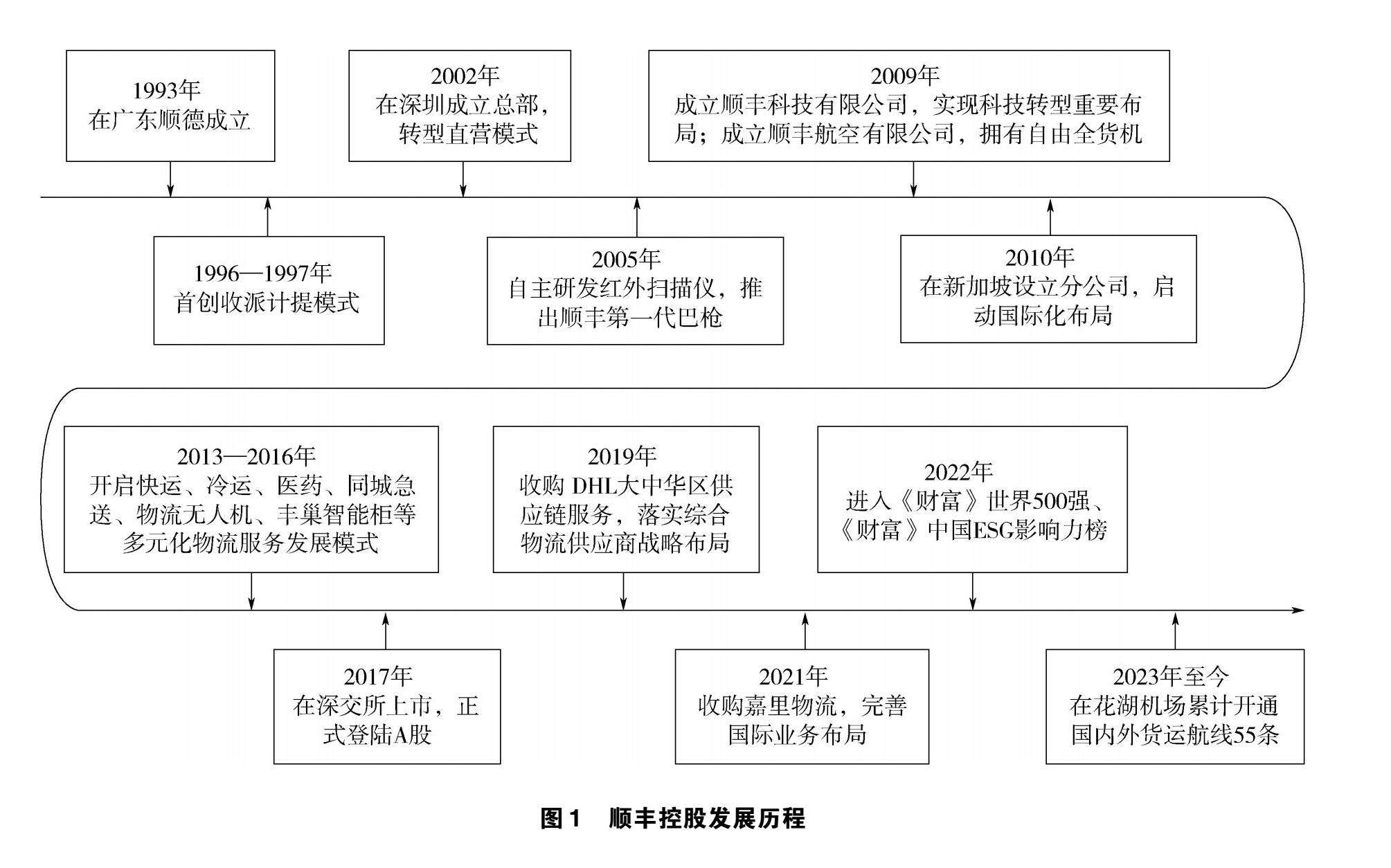

案例 | 通威股份数字化转型路径与绩效

案例 | 通威股份数字化转型路径与绩效

-

案例 | ESG视角下企业韧性形塑过程研究

案例 | ESG视角下企业韧性形塑过程研究

-

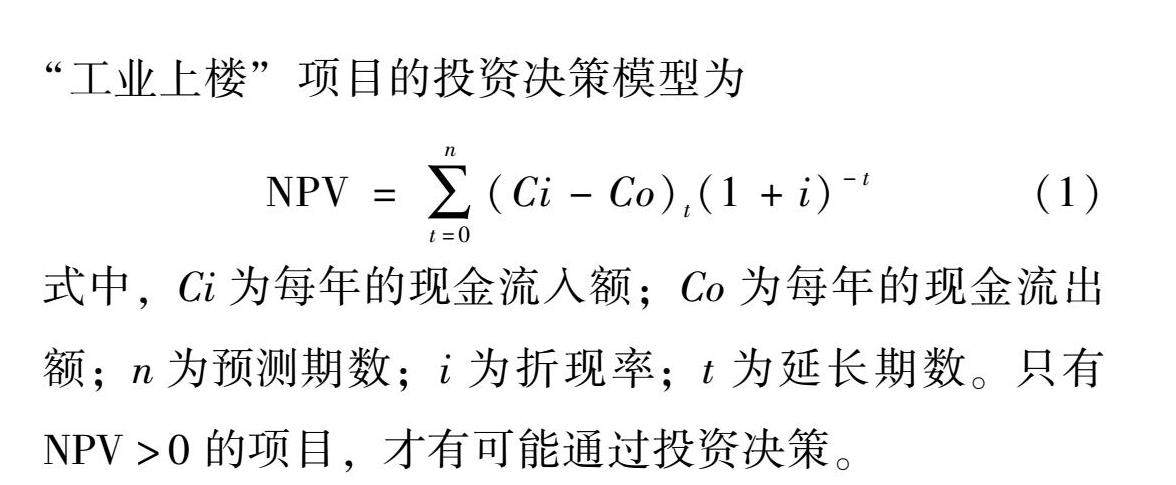

案例 | “工业上楼”投资经济性决策应对分析

案例 | “工业上楼”投资经济性决策应对分析

-

案例 | 数字化转型驱动财务管理体系升级

案例 | 数字化转型驱动财务管理体系升级

-

案例 | 湖南省智慧养老产业融资支持体系构建研究

案例 | 湖南省智慧养老产业融资支持体系构建研究

-

案例 | 资管产品增值税课征保本判定研究

案例 | 资管产品增值税课征保本判定研究

-

案例 | 商业银行净息差提升路径分析

案例 | 商业银行净息差提升路径分析

-

案例 | 基于平衡计分卡的医院预算绩效管理体系应用研究

案例 | 基于平衡计分卡的医院预算绩效管理体系应用研究

-

案例 | 项目实施下预算绩效目标管理工作方法探讨

案例 | 项目实施下预算绩效目标管理工作方法探讨

-

理论 | 多重风险视角下ESG表现对企业绩效的影响研究

理论 | 多重风险视角下ESG表现对企业绩效的影响研究

-

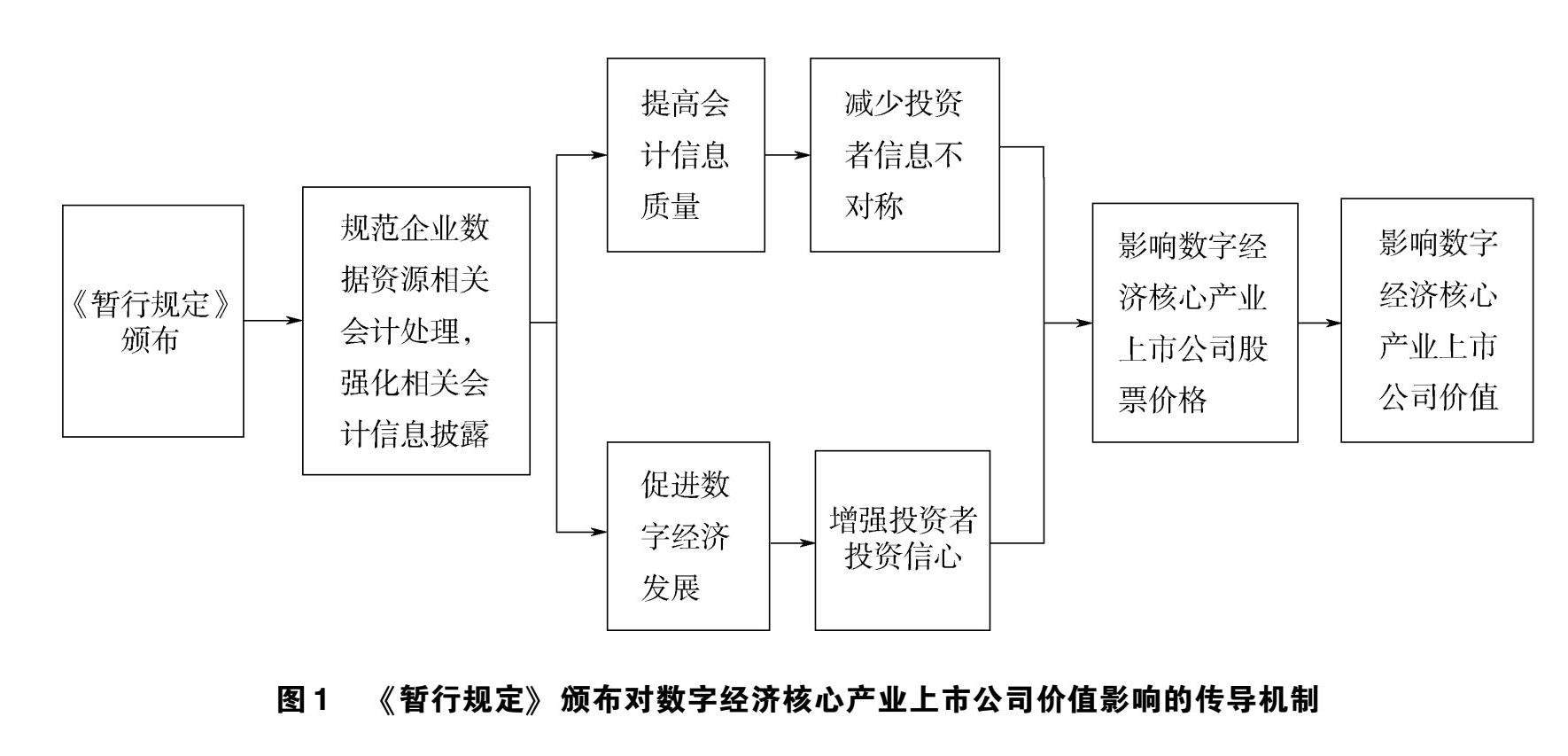

理论 | 数据资源会计新规对数字经济核心产业上市公司价值的影响

理论 | 数据资源会计新规对数字经济核心产业上市公司价值的影响

-

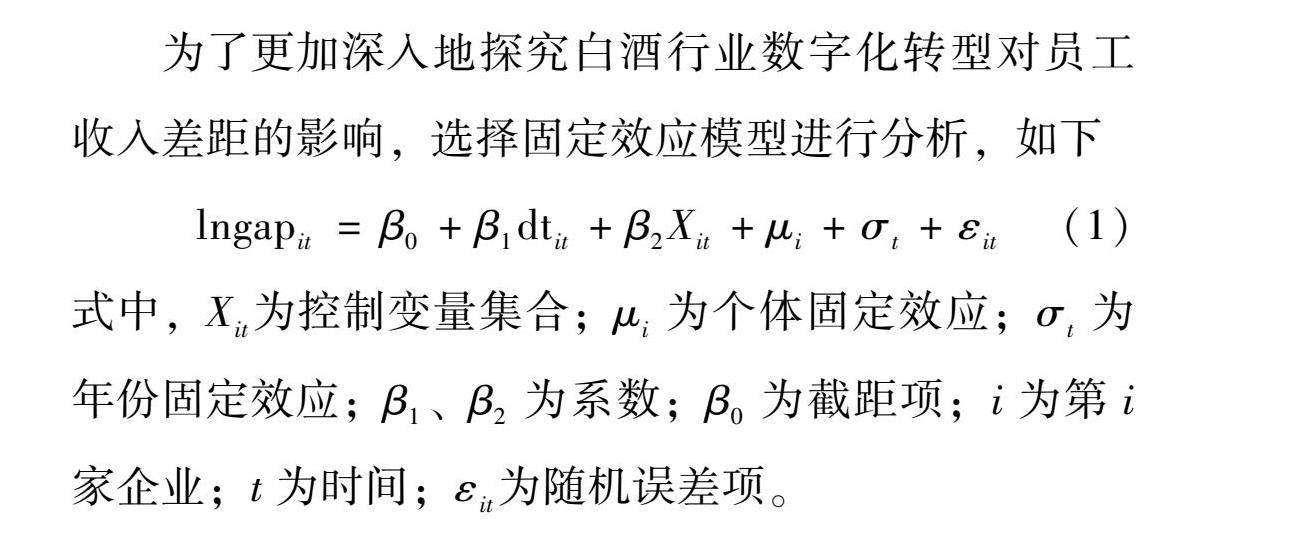

理论 | 白酒行业数字化转型对员工收入差距影响研究

理论 | 白酒行业数字化转型对员工收入差距影响研究

-

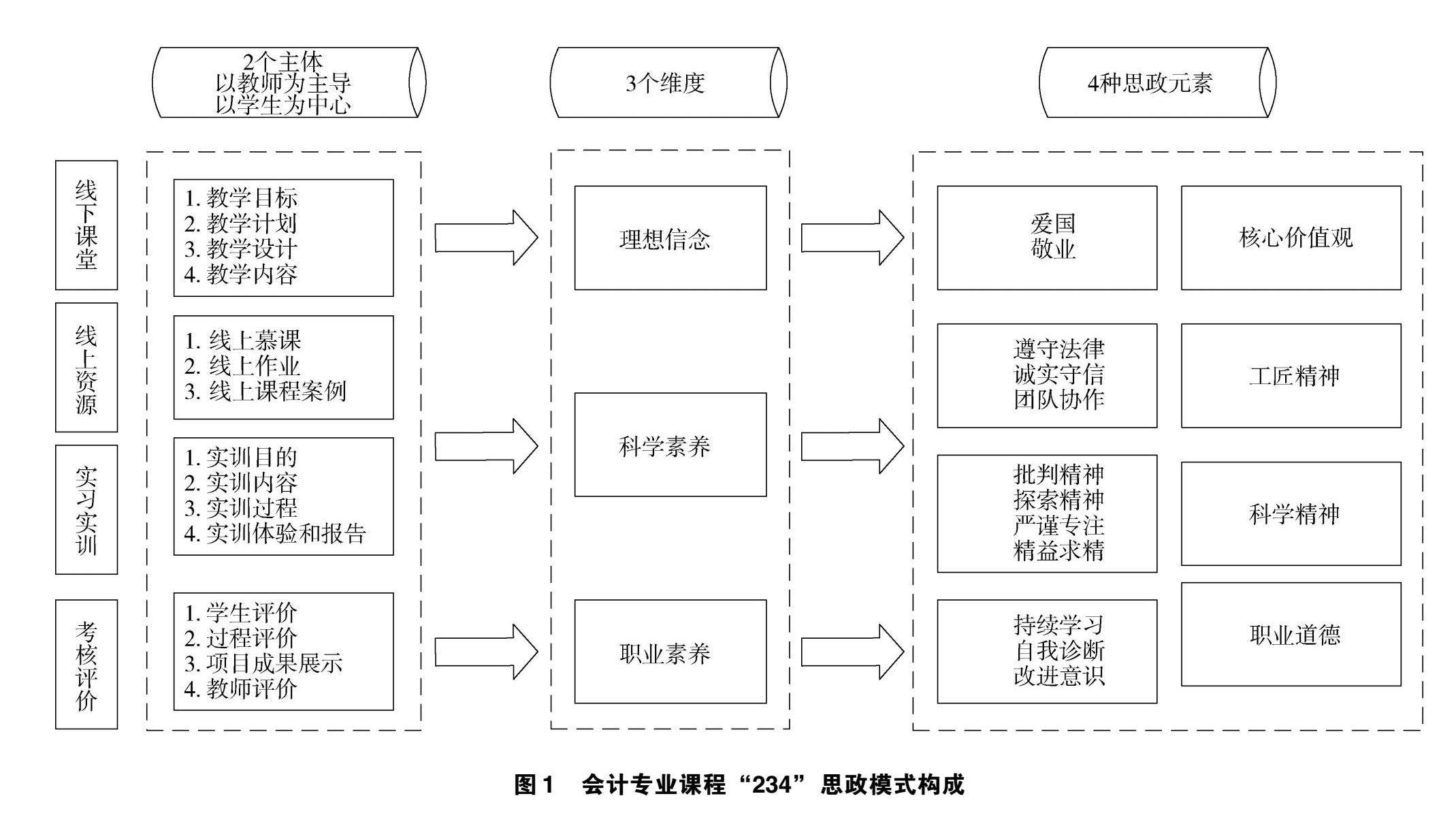

应用 | 新文科背景下会计课程思政“234”模式探索

应用 | 新文科背景下会计课程思政“234”模式探索

-

应用 | 新发展理念下地方本科院校业财融合研究

应用 | 新发展理念下地方本科院校业财融合研究

-

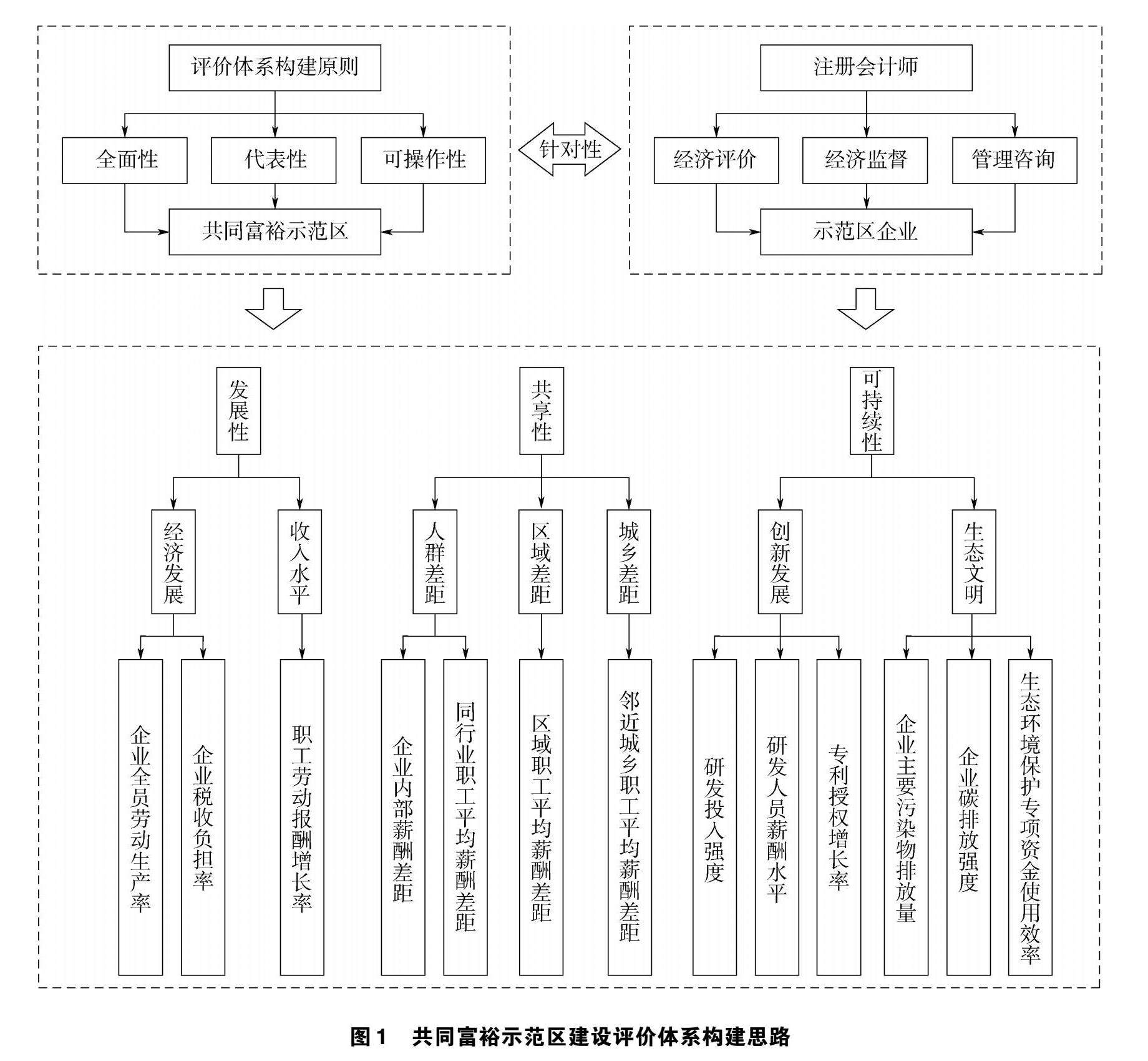

应用 | 注册会计师赋能共同富裕示范区建设研究

应用 | 注册会计师赋能共同富裕示范区建设研究

-

应用 | 新时代气象部门财会监督工作探析

应用 | 新时代气象部门财会监督工作探析

-

应用 | 基于工时定额视角的财务核算与成本管理研究

应用 | 基于工时定额视角的财务核算与成本管理研究

-

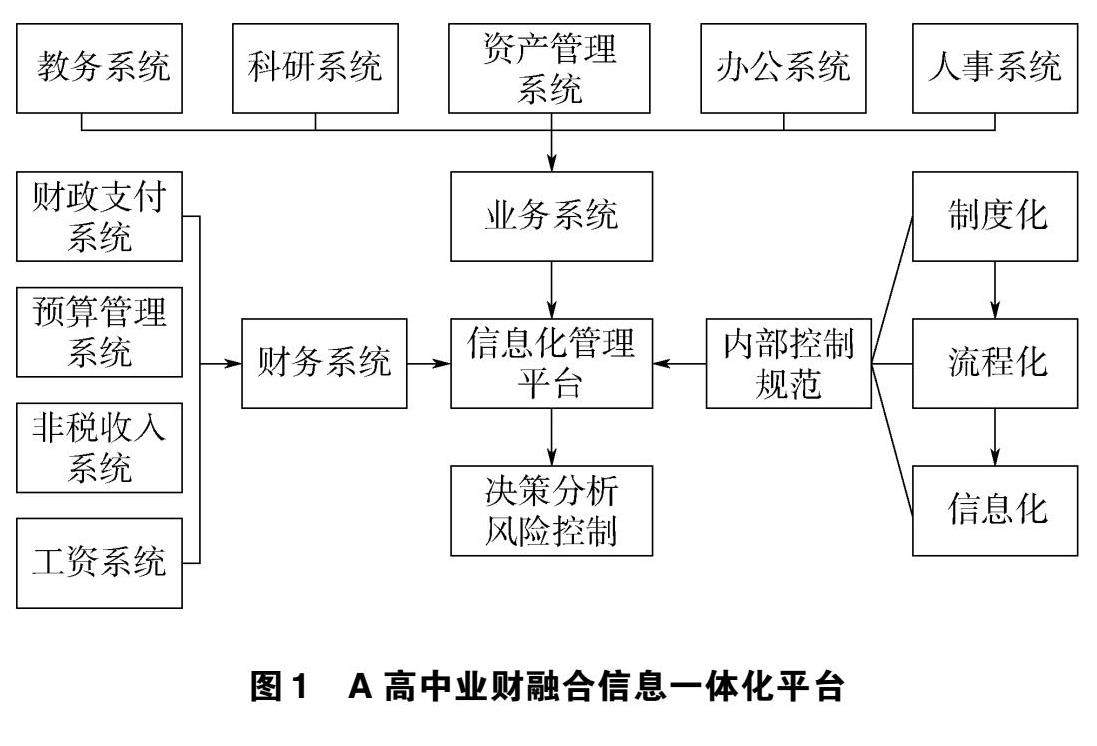

应用 | 基于数字化转型的高中业财融合模式探索

应用 | 基于数字化转型的高中业财融合模式探索

-

预告 | 下期重点论文

预告 | 下期重点论文

登录

登录