目录

快速导航-

综述 | 文物资源会计研究:综述与展望

综述 | 文物资源会计研究:综述与展望

-

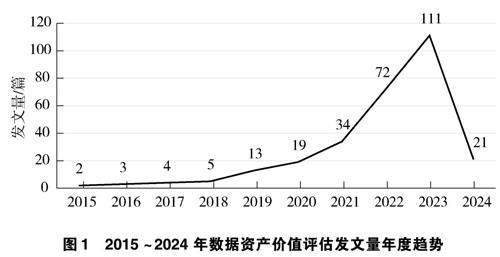

综述 | 数据资产价值评估研究综述

综述 | 数据资产价值评估研究综述

-

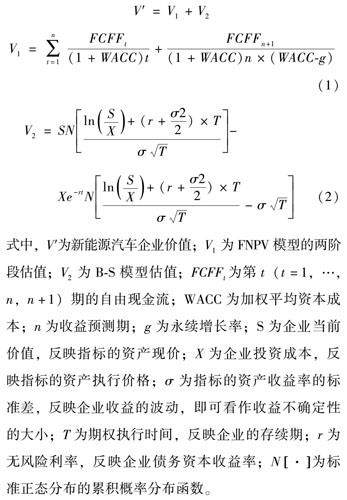

案例 | 考虑收益预测偏差的新能源汽车企业价值评估

案例 | 考虑收益预测偏差的新能源汽车企业价值评估

-

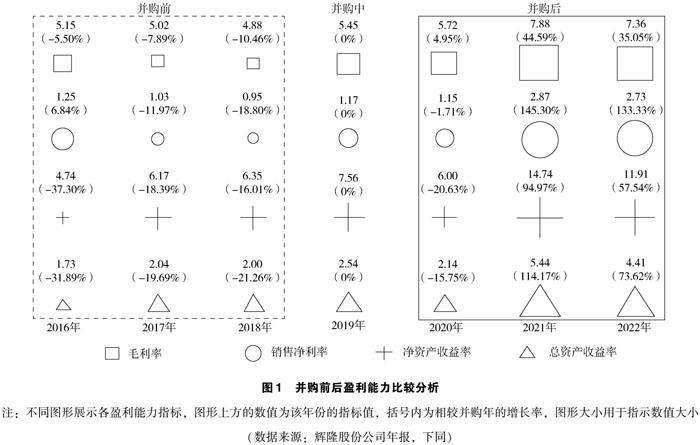

案例 | 辉隆股份并购海华科技的协同效应分析

案例 | 辉隆股份并购海华科技的协同效应分析

-

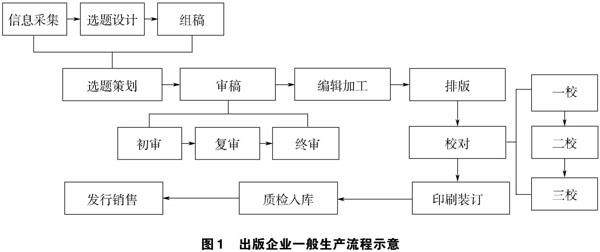

案例 | 作业成本法在出版企业成本管理中的应用研究

案例 | 作业成本法在出版企业成本管理中的应用研究

-

案例 | 转型升级导向的企业数智财务系统建设研究

案例 | 转型升级导向的企业数智财务系统建设研究

-

理论 | 数字经济与共同富裕

理论 | 数字经济与共同富裕

-

理论 | 基于碳税和补贴机制下竞争型“以旧换再”闭环供应链生产决策研究

理论 | 基于碳税和补贴机制下竞争型“以旧换再”闭环供应链生产决策研究

-

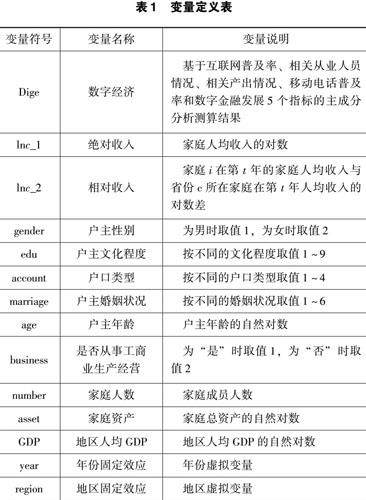

理论 | 上市公司ESG评级分歧对分析师盈余预测影响研究

理论 | 上市公司ESG评级分歧对分析师盈余预测影响研究

-

理论 | 重污染企业ESG表现、绿色创新与审计收费

理论 | 重污染企业ESG表现、绿色创新与审计收费

-

理论 | 财务风险承担能力、绿色技术创新和企业绿色转型绩效

理论 | 财务风险承担能力、绿色技术创新和企业绿色转型绩效

-

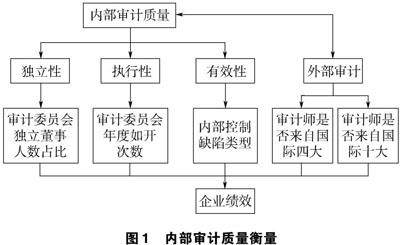

理论 | 数字化背景下内部审计质量对企业绩效的影响

理论 | 数字化背景下内部审计质量对企业绩效的影响

-

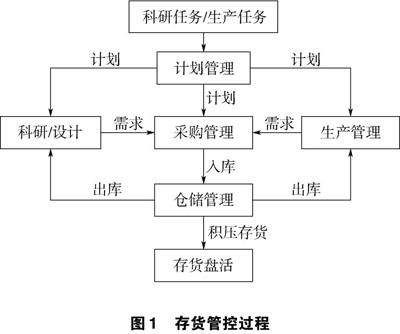

理论 | 军工科研单位存货管理研究

理论 | 军工科研单位存货管理研究

-

理论 | 财务人员职业倦怠相关激励机制研究与实证分析

理论 | 财务人员职业倦怠相关激励机制研究与实证分析

-

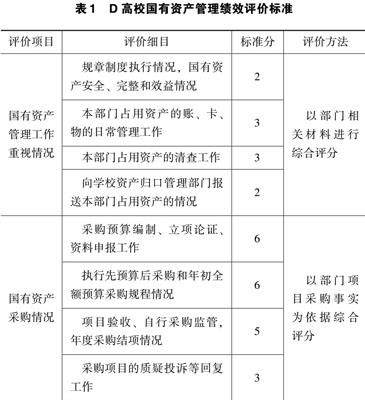

应用 | 绩效评价视角下D高校国有资产管理风险防控路径研究

应用 | 绩效评价视角下D高校国有资产管理风险防控路径研究

-

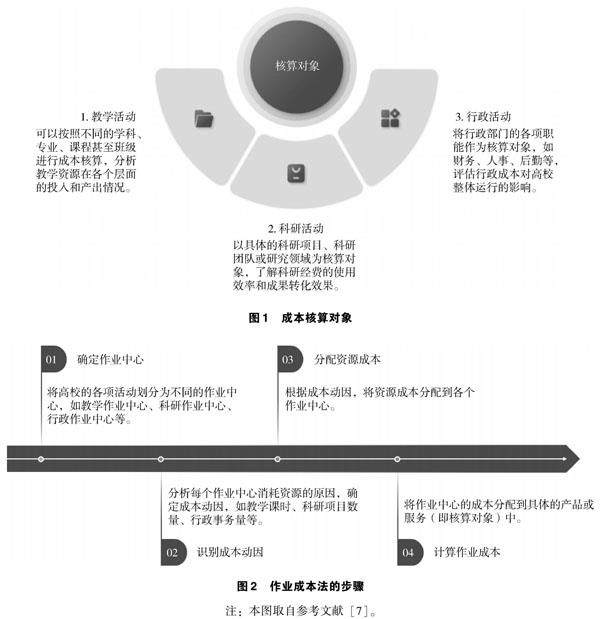

应用 | 基于绩效的高校成本核算与成本管理的探索

应用 | 基于绩效的高校成本核算与成本管理的探索

-

应用 | 国家大学科技园税收优惠政策问题探究

应用 | 国家大学科技园税收优惠政策问题探究

-

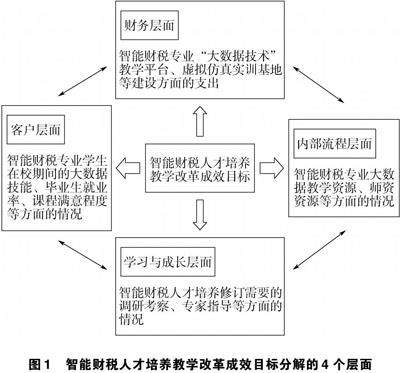

应用 | 高职院校智能财税人才培养教学改革成效评价研究

应用 | 高职院校智能财税人才培养教学改革成效评价研究

-

预告 | 下期重点论文

预告 | 下期重点论文

登录

登录